インフレの今、住宅ローンは早く借りた方がいい?お金を賢く・正しく考える|埼玉の家づくりを応援

2026.06.10(更新)

2026.06.10(更新)

インフレの今、住宅ローンは早く借りた方がいい?お金を賢く・正しく考える

インフレが日常化してきた昨今、住宅ローンのような大きな買い物も不安になってきますよね。

今回は、そんなインフレが進行する令和の世の中において、住宅ローンを賢く・正しく考察していきます。

家づくりにおいて、多額の住宅ローンに不安を抱える方にぜひご覧頂きたい内容になっています。

それでは、今回のコラムの要点から見ていきましょう。

・昨今、消費者物価指数は上がり続けており、インフレ進行下では現金の価値が目減りしていくため、貯金してから家づくりをすすめることは、あまり賢いとは言えない

・住宅価格は2019年比で約1.4倍となっており、これまでにない上がり方をしている

・今、3,000万円で買える家は、10年後に3,000万円で買えない可能性が極めて高い

・早めに住宅ローンを組んで、仮に今買える3,000万円の住宅(モノ)に変換しておくことは、インフレ下においては賢明な選択肢でもある

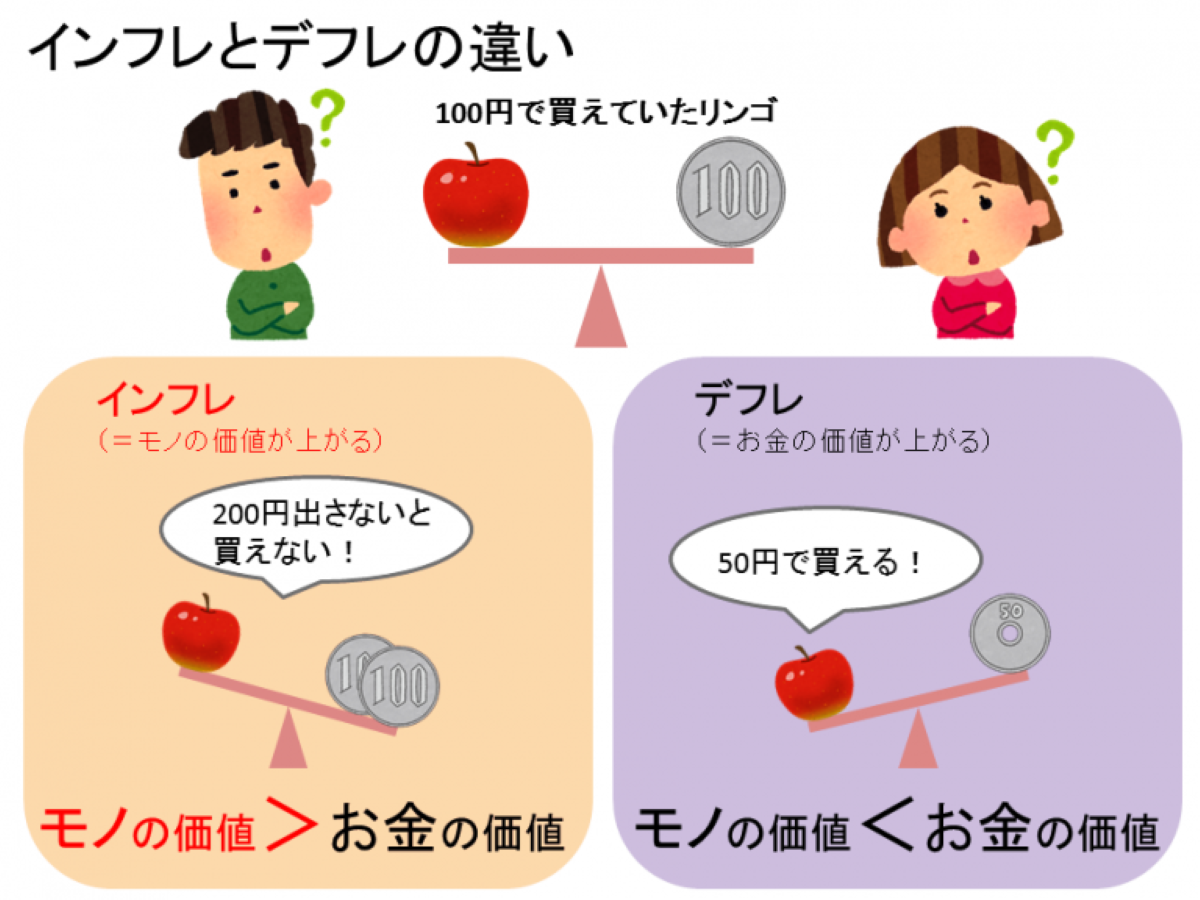

画像出典:インカムラボ

コロナ禍以前、特に日本はバブル後30年、デフレでの低成長が続いていました。

そのため、現金の価値があまり変わらなかった、という世界的にも珍しい状況が続いていました。

インフレとはモノやサービスの価格、いわゆる物価が上昇することを指し、専門的な用語では消費者物価指数(CPI)とも呼ばれています。

上図のように100円で買えていたモノが、インフレとしてモノの価格があがって150円になったとします。

モノが高くなったと感じる一方、この状況を言い換えると、100円で買えていたモノに対して150円出さないと買えない、つまりお金の価値が下がっていることになります。

昨今は、世界的なインフレの影響を受けて日本も次第にインフレが加速しつつあり、ガソリン価格や食料品が高いと感じることも多くなりました。

ここで、堅実に新築を検討されている方の中には「不安だから貯金をしっかり貯めてから家づくりをしよう」と思っている方もいらっしゃるのではないでしょうか。

今までは特に問題なかったのですが、インフレ下ではその考え方は切り替えた方がいいかもしれません。

インフレではモノの値段があがっていく=現金の価値が下がっていきます。

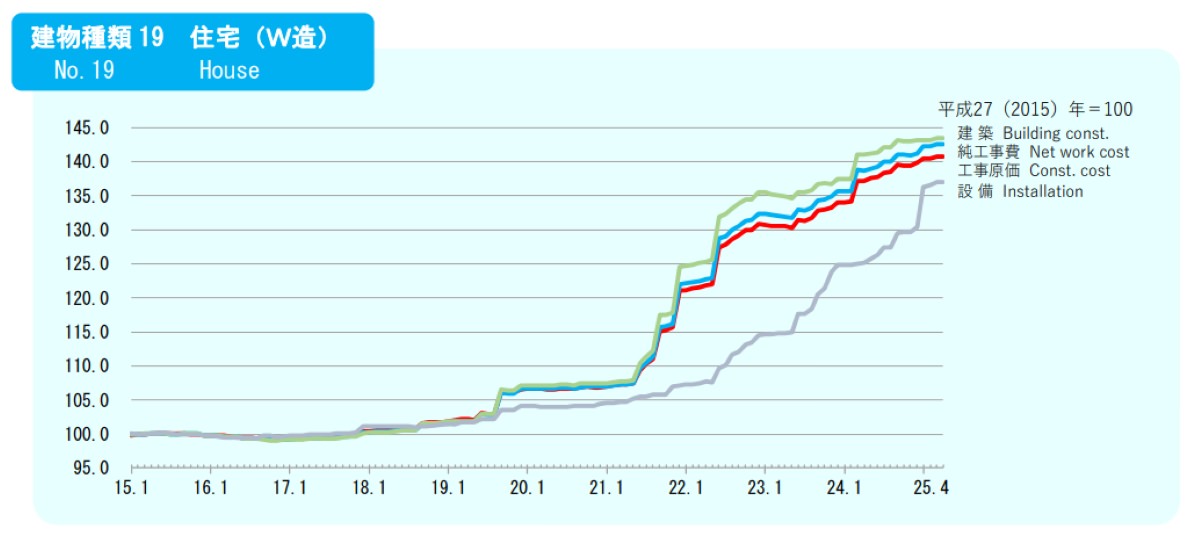

住宅の原料になる木材や設備機器も、年々定価が上がってきています。

さらに住宅資材は輸入に頼っているものが多く、日本以上のインフレがすすんでいる世界的な資材高騰の影響も受け、過去にない急激なスピードで家の原材料が現在進行形で上がり続けています。

そのため、「ある程度現金を貯めて…」という考え方で現金を寝かせていると“損”になりかねない、という状況がインフレの恐ろしいところです。

出典:一般財団法人 建設物価調査会 建築費指数(2025年4月分)

最近は、大手企業を中心に賃上げの動きも見られますが、まだまだインフレの影響に追いついていない、というのが多くの方の肌感ではないでしょうか。

住宅価格も、上図のようにコロナ禍前まではほぼ横ばいだった状態から、急激に資材価格高騰の影響を受けて上がってきており、住宅というモノの価格が明らかに上がっています。

もちろん、ここから何かの情勢変化でデフレになっていくことがないわけではないですが、世界的な情勢やエネルギー価格、為替などを総合的に見てもコロナ禍前に戻ることはなかなか考えにくいでしょう。

ここで、インフレへの対策としては2つあります。

1つが投資信託などで運用をしながら少しずつでも資産価値を目減りさせないこと、もう1つが現金をモノに変えてしまう方法です。

投資信託や株運用などは専門的な知識が必要なこともあり、今回のコラムでは割愛しますが、着実な方法を選ぶことがこれから家づくりをする方にはおすすめです。

それでは、2つ目のポイントを深く掘り下げてきます。

現金もしくは住宅ローンを活用して、お金をモノに替えるとはどういったことか?

住宅購入の話で例えていきますが、仮に3,000万円の新築を購入したとします。

この3,000万円は現金一括でも住宅ローンどちらでもいいのですが、今3,000万円分のローンを組むと、多少の金利はあるとしても3,000万円で買えるモノとして、新築を手に入れます。

しかし今は3,000万円で買えた新築も、このインフレが継続していくと10年後に同じ場所・同じ大きさの新築は、3,000万円では買えないでしょう。

つまり、新築というモノを買うことで、今の価値の3,000万円をFIX(固定)できます。

さらにインフレ下においては現金は寝かせておくぐらいであれば、住宅購入の足しに充てるのも得策と言えます。

ただ、住宅ローンのポジティブな側面である団体信用生命保険・住宅ローン控除などを考えると、現金は手元に残して運用したり、もしもの時に備えておくことが望ましいでしょう。

こういった側面から、住宅ローンを早めに組んでしまうことも、支払額をFIXする意味でインフレ下においては悪い選択肢ではありません。

そして、これから新築を購入検討される方は、オトクな補助金制度や税制優遇を積極的に利用しましょう。

住宅ローンを組むことで、住宅ローン控除という制度を利用でき、最大13年間所得税や住民税が控除される制度もあります。

この住宅ローン控除も、住宅ローンを借りているからこそ利用できる制度であり、住宅ローン=借金というネガティブな要素ばかりではありません。

また生命保険としての側面もあり、ご家族に資産を遺すことができる意味合いからも、家づくりを決断する方も少なくありません。

詳しくは、イエタッタ埼玉のこちらのコラムでも紹介していますので、併せてご覧ください。

また、2025年は新築を検討される方にとっては、過去にない大型補助金があります。

最大160万円の補助金が目玉になっている「子育てグリーン住宅支援事業」という制度があり、オトクに高性能住宅を検討できるチャンスです。

こちらも詳細は、イエタッタ埼玉のコラムをご覧ください。

住宅ローンは一見、人生最大の借金!と構えてしまいがちです。

しかし今回のコラムを通して、昨今の経済状況下では「住宅ローンは早めに組んだ方が得策」であることが分かりましたでしょうか。

誰しも数千万円単位の新築購入にからんで、住宅ローンを払っていけるかどうか…不安になりますよね。

ただ、多くの方がご家族のために、というキッカケで新築やリフォームを決断されます。

住宅ローンは家族の資産になる側面や、世界的なインフレ状況下で遅れを取っている日本の状況を冷静に考えると、むしろ早めに家づくりの一歩を踏み出しやすくなるでしょう。

イエタッタ埼玉でも素敵な住宅会社を数多く紹介していますが、こういったローンや将来設計の悩みを相談できる会社も多くあります。

まずは、気になる会社へ資金面の相談からしてみることもよいでしょう。

▼執筆▼

![]()

住宅専門コンサルタント

大手ハウスメーカー/大手住宅設備機器メーカーでの経歴を持つ

保有資格:宅地建物取引士・ファイナンシャルプランナー2級