【2025年4月調査】住宅ローン利用者と利用予定者の実態調査結果を解説!|埼玉の家づくりを応援

2026.06.10(更新)

2026.06.10(更新)

【2025年4月調査】住宅ローン利用者と利用予定者の実態調査結果を解説!

これまで「超低金利」が続いてきた住宅ローンは、2024年7月31日の日本銀行による金融政策の方針変更によって、固定金利型の住宅ローンを中心に金利を引き上げる動きが出始めています。

一方、変動金利型の住宅ローンは、金利を引き上げる金融機関もあれば、更に金利を引き下げる金融機関もあるなど、住宅ローンの金利動向は不透明感が強まっています。

住宅は高額の買い物となるため、住宅ローンを組んで購入するのが一般的です。

「超低金利」が20年近く続いてきた住宅ローンですが、今後、住宅を購入する人は「金利のある世界」に備えた資金計画を検討する必要があるでしょう。

今回は、住宅金融支援機構が2025年6月に発表した住宅ローン利用者の実態調査結果について紹介します。

―INDEX―

住宅ローン利用者、30代・年収400~600万円が最多

利用した住宅ローンの概要と最近の傾向、変動型が約8割

住宅ローン選択のきっかけは「住宅の営業マン」が最多

金利の先高感、返済負担増への備えは

この調査は、2024年10月から2025年3月までに住宅ローンの借入を行った人を対象に、利用した住宅ローンの金利や返済期間、選んだ理由などについてインターネットによるアンケート調査を実施し、回答を取りまとめたものです。

調査期間は4月30日から5月12日で、全国の20歳以上70歳未満の1,397人にアンケートを行いました。回答者の属性は次の通りです。

▼年齢構成

20歳代:17.6%

30歳代:41.9%

40歳代:27.2%

50歳代:10.5%

▼年収

200万円超~400万円以下:17.8%

400万円超~600万円以下:30.4%

600万円超~800万円以下:20.0%

800万円超~1千万円以下:9.9%

1千万円超:13.9%

▼利用した金融機関

都市銀行:21.9%

地方銀行:28.8%

ネット銀行:21.7%

信託銀行:4.2%

信用金庫・信用組合:5.1%

▼取得した住宅の種類

新築戸建て:64.1%

新築マンション:13.0%

中古戸建て:9.9%

中古マンション:13.0%

▼職業

会社・団体職員:67.8%

公務員:12.2%

出典:住宅金融支援機構住宅ローン利用者調査2025年4月調査

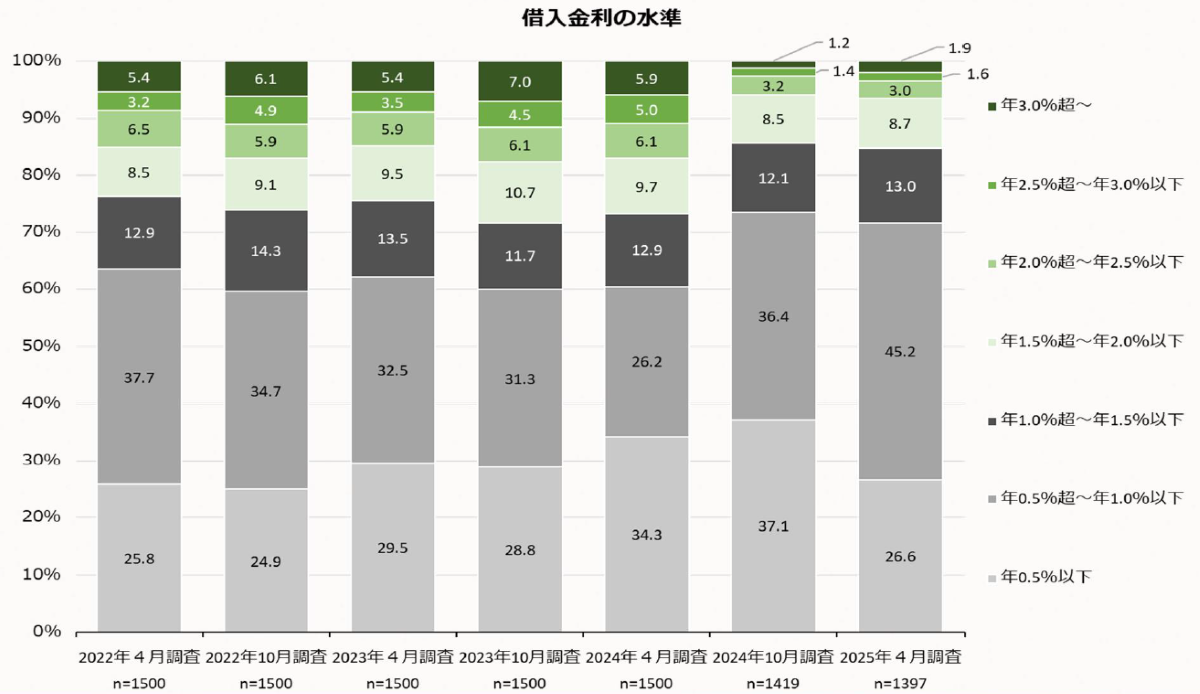

利用した住宅ローンの借入金利の水準は、「年0.5%超~年1.0%以下」が最も多く、45.2%を占めました。

次いで、「年0.5%以下」が26.6%。

前回調査(2024年10月調査)と比べると、「年0.5%以下」の割合が10.5ポイント下落し、「年0.5%超~年1.0%以下」が8.8ポイント上昇しました。

この調査結果からも金利が上昇基調であることが伺えます。

出典:住宅金融支援機構住宅ローン利用者調査2025年4月調査

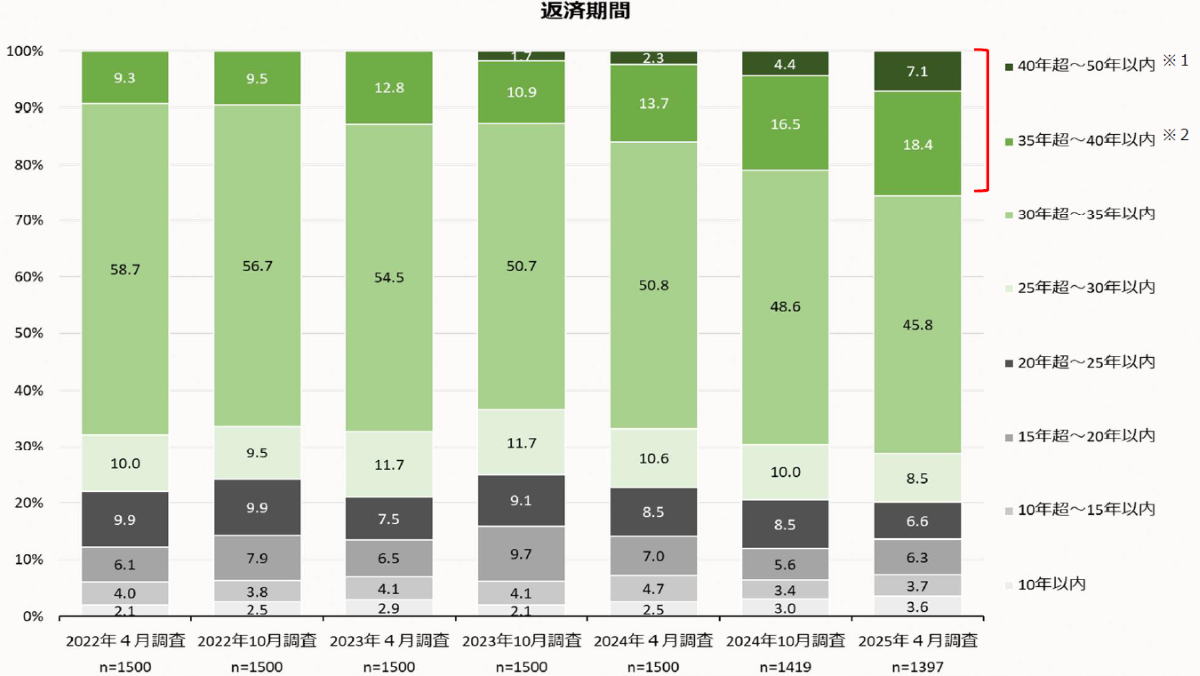

返済期間をみると、「30年超~35年以内」が45.8%と最も多くなっています。

また、「35年超~40年以内」の割合は18.4%、「40年超~50年以内」が7.1%となり、35年超の返済期間が約4分の1となりました。

融資率(融資額/住宅価格)は、「90%超~100%以下」が26.5%で最も多く、「80%超~90%以下」が15.5%、「100%超」が13.5%などと続きます。

「50%以下」は17.3%でした。

出典:住宅金融支援機構住宅ローン利用者調査2025年4月調査

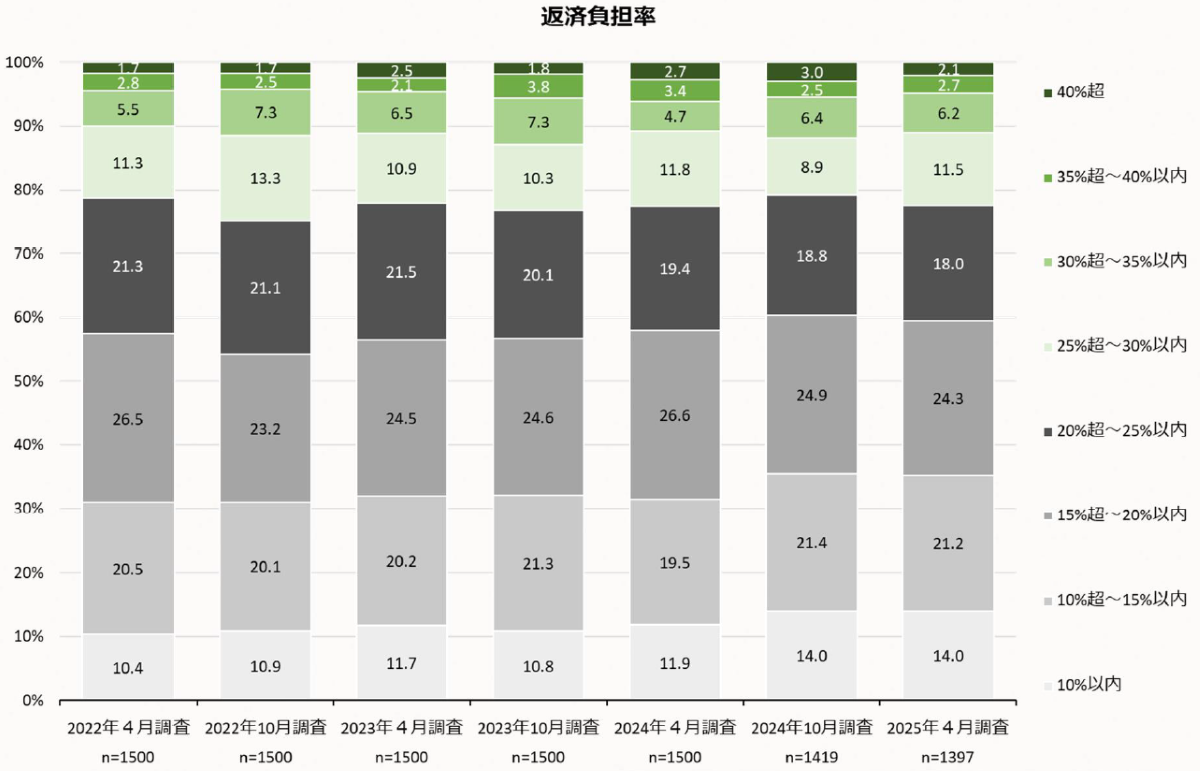

返済負担率(年間返済額/世帯年収)は、「15%超~20%以内」が最も多く、24.3%でした。

返済負担率の傾向は3年前から大きな変化はないようです。

金利タイプは、「変動型」が79.0%、「固定期間選択型」が12.2%、「全期間固定型」が8.8%。

変動型の割合が増えており、約8割を占めるまでになってきています。

ちなみに、異なる金利タイプを組み合わせて借り入れる住宅ローン(ミックスローン)の利用者は全体の10.5%でした。

ミックスローン利用者のうち、変動型・固定期間選択型または全期間固定型を同額ずつ借り入れる利用方法が最も多くなっています。

ペアローンや収入合算の利用は39.3%で、年代別でみると、20~29歳は67.1%、30~39歳は41.9%、40~49歳は24.3%、50~69歳は25.9%となり、若い世代での利用割合が高くなる傾向がありました。

エネルギーや資材価格、人件費などの高騰を背景に住宅価格と借入額は上昇が続き、利用者は「低金利でできるだけ長く」借りて負担を抑える傾向です。

実際、融資率90%超が全体の3割超と、頭金を抑えた借り方が目立ちます。

一方で、先行きの金利上昇に備え、頭金を厚くして借入額を絞る、あるいは固定と変動を組み合わせるなどの選択も有効です。

変動型の金利はなお低水準ながら、ミックスローン(利用約1割)は将来の金利上昇リスクを踏まえたリスク分散の現実的な解となります。

出典:住宅金融支援機構住宅ローン利用者調査2025年4月調査

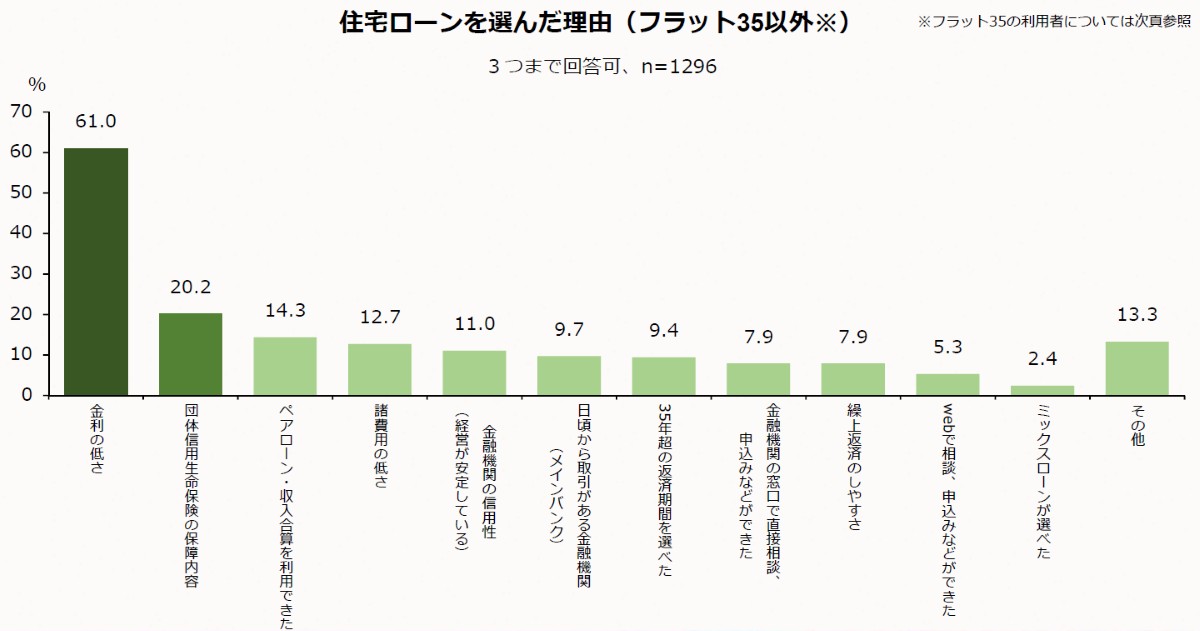

住宅ローンを選んだ理由で最も多かったのが「金利の低さ」で61.0%を占めました。

2位の「団体信用生命保険の保証内容」(20.2%)を大きく引き離して、ダントツの1位となっています。

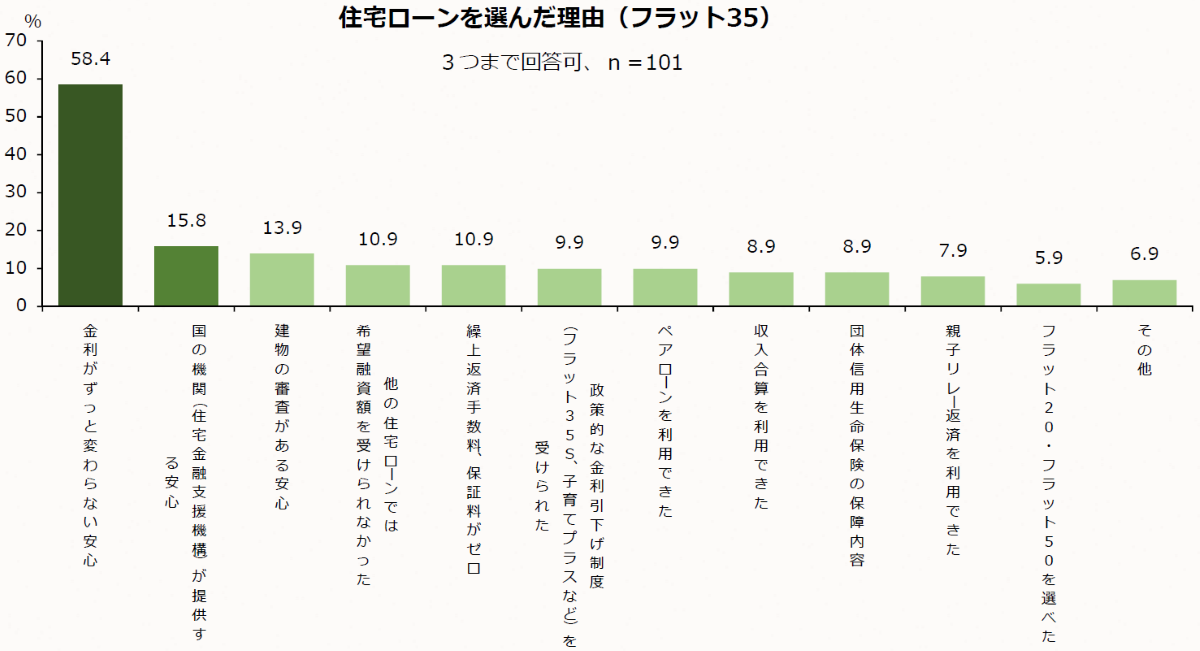

一方、フラット35利用者に、フラット35を選んだ理由を尋ねたところ、「金利がずっと変わらない安心感」が58.4%、「国の機関(住宅金融支援機構)が提供する安心」が15.8%などととなり、フラット35利用者は「安心感」を重視する傾向があることがわかりました。

利用した住宅ローンを知るきっかけとなった情報源は、「住宅・販売事業者(営業マンなど)」が49.2%。

「インターネット(住宅ローン比較サイト)」が12.8%、「金融機関(店頭・相談コーナーなど)」が10.9%となりました。

また、借入計画の主な相談先は「住宅・販売事業者(営業マンなど)」が56.3%、「金融機関」が25.8%などとなっており、住宅・販売事業者が住宅ローンや資金計画などについてもサポートしている様子がうかがえました。

出典:住宅金融支援機構住宅ローン利用者調査2025年4月調査

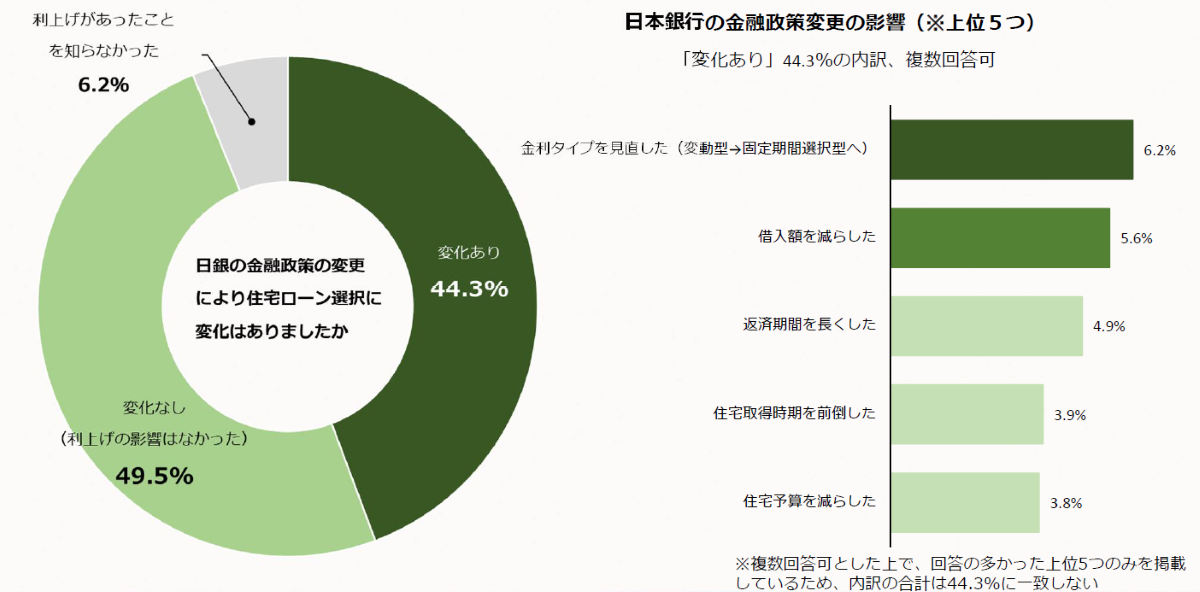

2024年3月以降の日本銀行の金融政策変更の影響(マイナス金利政策の解除と2度の政策金利引き上げ)について、住宅ローン選択などに影響があったかを聞いたところ、44.3%が「変化あり」と回答。

変化の内容は「金利タイプを見直した(変動型から固定期間選択型へ)」が6.2%、「借入額を減らした」が5.6%、「返済期間を長くした」が4.9%、「住宅取得時期を前倒しした」が3.9%、「住宅予算を減らした」が3.8%などとなりました。

最後に、今後1年間の住宅ローンの金利見通しなどについて聞いています。

住宅ローン利用者全体の65.7%は、今後1年間で住宅ローン金利は「現状よりも上昇する」と考えていました。

その割合は前回調査時と比べて2.8ポイント上昇しています。

出典:住宅金融支援機構住宅ローン利用者調査2025年4月調査

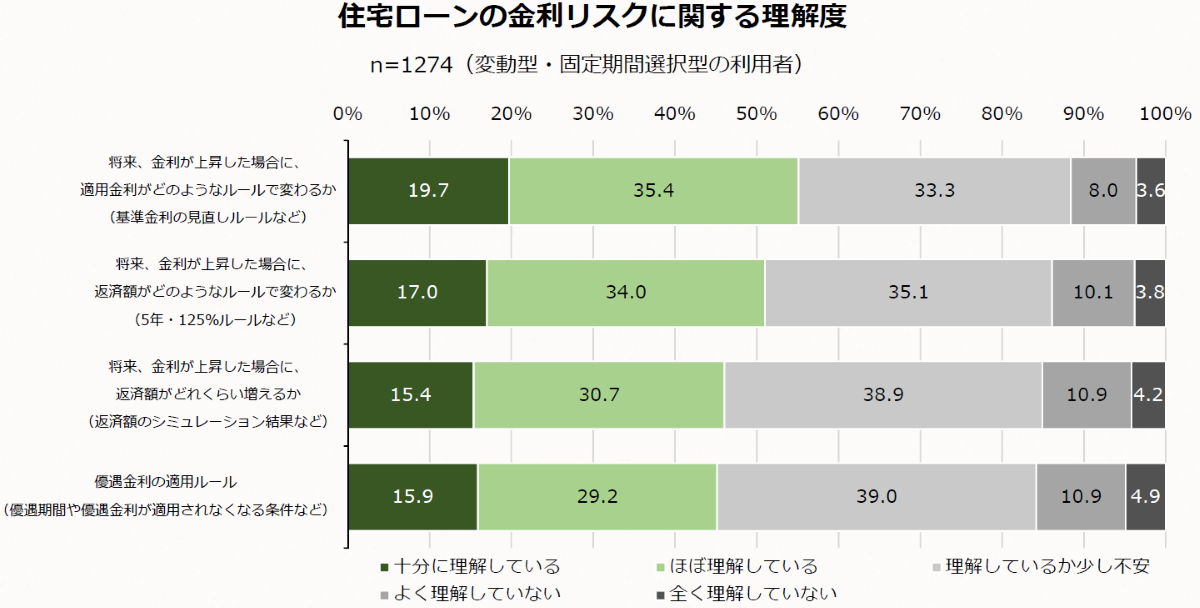

住宅ローンの金利リスクについて、金利の見直しルールなどの理解度について聞いたところ、「十分に理解している、ほぼ理解している」と答えた割合は45~55%。

44~54%は「理解しているか少し不安、よく理解していない、まったく理解していない」と答えており、回答が割れました。

変動金利の返済額の急上昇を回避するための「5年ルール」や「125%ルール」についての知識はあるものの、将来、金利が上昇した場合に返済額がどのくらい増えるのか、具体的な金額まで把握している人は少なく、優遇期間や優遇金利が適用されなくなる条件などの理解度はさらに低くなりました。

出典:住宅金融支援機構住宅ローン利用者調査2025年4月調査

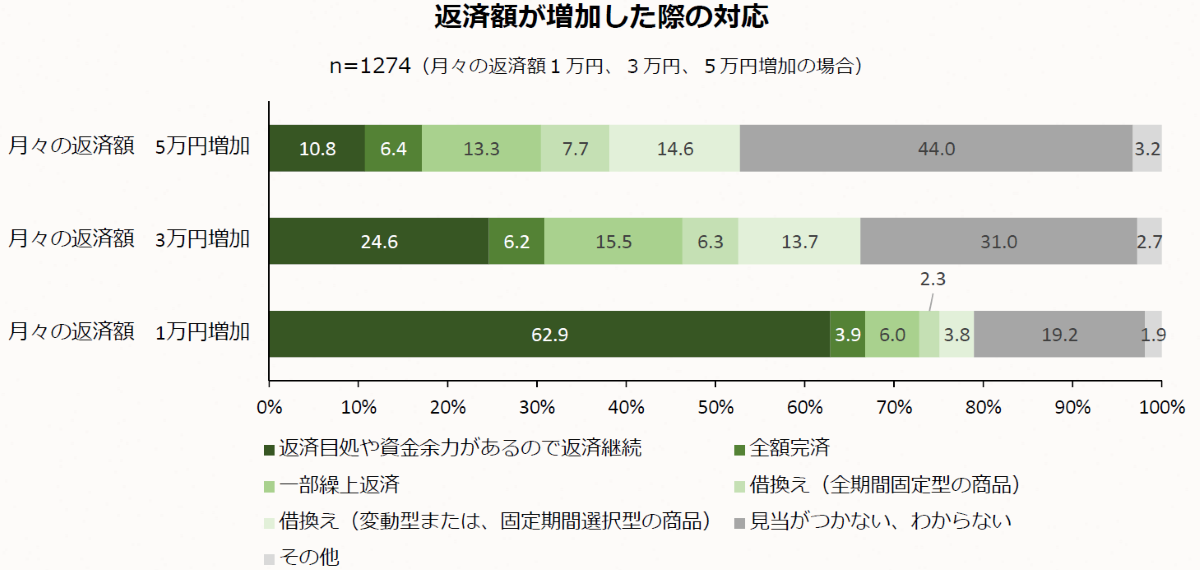

返済額が増加した際の対応については、月々の返済額が1万円増加した場合は62.9%が「返済メドや資金余力があるので返済継続」としていますが、月々3万円増加した場合はこの割合が24.6%に下落し、月々5万円増加すると10.8%まで落ち込み、「検討がつかない、わからない」と回答した割合が44.0%で最多となります。

いずれのケースも全額返済は10%未満。金利上昇による返済リスクが浮き彫りとなりました。

引渡日までに資金を用意できなければ入居はできません。

だからこそ、資金計画と住宅ローン選びは家づくりの最重要プロセスです。

ハウスメーカーや工務店の営業は、打合せ〜着工〜引渡しの進行に合わせて、審査書類の準備や申込・契約の期限まで細かく伴走してくれます。

初めての購入では基準や申込フローが分かりづらく、書類も多く、家づくりと並行しながら仕事・子育ての合間に比較検討するのは負担になりがち。

金額が大きいからこそ、迷ったら実務に慣れた営業担当に相談するのが、失敗しない近道です。

執筆: ![]()

住まいや暮らし、ハウスメーカーや住宅設備メーカー、地域工務店、行政、自治体まで、住宅に関するあらゆるニュースを幅広く取り上げます。